Estudo de caso de Buy and Hold com compras seriadas do IWDA

Eu sou adepto (no exterior) ao investimento passivo, seguindo a filosofia de John Bogle, fundador da Vanguard (a maioria dos leitores aqui do blog deve conhecer e devem ter lido algum livro dele – assim espero).

O que John Bogle diz basicamente é o seguinte: (a frase é minha).

“ Para o investidor comum, um ETF bem diversificado, seguindo um índice passivo, bem diversificado e a um custo baixo, no longo prazo, será um excelente investimento”.

Pronto. Excelente investimento não é o melhor, nem é o que vai “render mais”, é o que vai te trazer retornos medianos com uma boa segurança. Depois de ler alguns tantos livros sobre bolsas e mercados, foquei no ETF IWDA, ele seria um ETF em condições quase ideais segundo Bogle e ganha pontos extras para nós brasileiros investindo no exterior, pois ele é sediado na Irlanda e isso nos traz muitas vantagens tributárias e simplificação, pois ele não distribui dividendos e em caso de morte o governo Irlandês não cobrará imposto na transmissão dele.

Se você prestar muita atenção no título, vou explicar como você pode se dar bem no mercado financeiro mundial com pouquíssima preocupação, um excelente custo benefício e uma grande diversificação, investindo nas maiores empresas do mundo, em países desenvolvidos, produtivos, com excelente mercado consumidor e produtor, além de economias sólidas e dinâmicas, montando um investimento no exterior com muitas, muitas vantagens.

O portfólio é o mais simples possível, APENAS UM ETF, o IWDA. Se você quiser estudar um pouco mais esse ETF vá para a página dele na ishares UK:

https://www.ishares.com/uk/individual/en/products/251882/ishares-msci-world-ucits-etf-acc-fund#/

Sim, esse ETF investe em 1671 empresas em mais de 13 países, acompanhando o peso dos mercados, mais de 50% é em empresas americanas (lembrando que são globais) e que mais de 50% do lucro dessas empresas são oriundos de outros países e não nos EUA.

Você pode investir em mais de um ETF no exterior, obviamente, se quiser correr mais risco pode investir mais em mercados emergentes, que terão uma volatilidade maior (obviamente), mais retorno, mais risco, o ativo EIMI investe mais em China, South Korea, Taiwan, India, South Africa, Mexico, Brasil e etc...

Neste post coloquei

Vamos falar mais sobre ele. O IWDA tem uma taxa de adm de

apenas 0,2%aa.

Lembrando que qualquer fundo com taxa maior que 0,5%aa eu acho roubo. Para o poder desse ETF, e pela praticidade, acho justo a cobrança dessa taxa.

Foi assim que ele se comportou desde o início:

O problema desse tipo de gráfico é que o cara investe no começo e depois não investe mais nada. Nosso foco aqui é comprar todo mês e vamos ver como ficaremos fazendo isso.

Veja agora a força das moedas neste ETF:

Que segue os países onde ele mais investe:

Distribuídos principalmente nesses setores:

Coisa interessante é perceber o ENORME peso da TI no gráfico. A TI vai dominar o mundo.

Lembrando que qualquer fundo com taxa maior que 0,5%aa eu acho roubo. Para o poder desse ETF, e pela praticidade, acho justo a cobrança dessa taxa.

Foi assim que ele se comportou desde o início:

O problema desse tipo de gráfico é que o cara investe no começo e depois não investe mais nada. Nosso foco aqui é comprar todo mês e vamos ver como ficaremos fazendo isso.

Veja agora a força das moedas neste ETF:

Que segue os países onde ele mais investe:

Distribuídos principalmente nesses setores:

Coisa interessante é perceber o ENORME peso da TI no gráfico. A TI vai dominar o mundo.

Agora vamos ver as 24 maiores empresas do ETF:

Certamente todos nós usamos e consumimos produtos dessas empresas. Lembre que o ETF segue o índice que é um índice PASSIVO.

Mas Frugal, que índice é esse? Como ele é formado? Quem decide como será o índice e quais os países e empresas que vão entrar nele?

O índice é o MSCI World.

MSCI é uma empresa americana, a que define e organiza o índice segundo os critérios do próprio índice. Para saber mais vá para a página do índice:

https://www.msci.com/world

MSCI DELIVERS THE MODERN INDEX STRATEGY The MSCI World Index is designed to represent the performance of largeand mid-cap stocks across 23 developed markets.1 With more than 1,600 constituents, it covered approximately 85% of the free float-adjusted market capitalization in each country as of December 2017.

Caso você não tenha ido pra página do índice (eu não gosto de clicar num post e depois sair clicando em mais coisas) aqui está a distribuição pelo ETF, segundo o MSCI na página dele:

O IWDA começou a ser vendido em Setembro de 2009, esses são alguns dos seus retornos, o que puxou muito ele foi o retorno do SP500 (mercado americano).

Agora que você já foi apresentado ao ETF IWDA, que segue o índice MSCI e tem

baixo custo de operação vamos ao estudo que eu fiz.

Como eu fiz o estudo?

Comprei R$3000,00 todo dia 15 de todos os meses desde o lançamento do fundo, corrigindo pela inflação no Brasil (IPCA), apenas depois que o ano acabava. Multipliquei a inflação anual pelo valor montante mensal para corrigir o montante para o ano seguinte (exemplo, montante em R$3000 mil mensal, a inflação do ano foi 5%, então o montante mensal para o ano vindouro será 3150, vejam que não corrigi o IPCA mês a mês e sim apenas o anual).

Se o dia 15 tiver caído num feriado ou fim de semana comprei no preço de 14 ou 16 do mês com o preço do dólar daquele dia.

Primeira compra: 15/09/2009

Como eu fiz o estudo?

Comprei R$3000,00 todo dia 15 de todos os meses desde o lançamento do fundo, corrigindo pela inflação no Brasil (IPCA), apenas depois que o ano acabava. Multipliquei a inflação anual pelo valor montante mensal para corrigir o montante para o ano seguinte (exemplo, montante em R$3000 mil mensal, a inflação do ano foi 5%, então o montante mensal para o ano vindouro será 3150, vejam que não corrigi o IPCA mês a mês e sim apenas o anual).

Se o dia 15 tiver caído num feriado ou fim de semana comprei no preço de 14 ou 16 do mês com o preço do dólar daquele dia.

Primeira compra: 15/09/2009

R$3000.

Preço do dólar comercial para compra neste dia: U$1,70

Dividindo 3000/1,7 = U$1764,7

Cada cota do ETF custava U$25,33 nesta data. Então U$1764,7/25.33 = 69.66 cotas compradas em Setembro/2009.

ATENÇÃO: Em todos os meses arredondei o valor PRA BAIXO para compensar o custo de manter a conta no exterior e também da remessa do dinheiro para fora e a corretagem, considerei apenas a quantidade exata de cotas, então somei 69 cotas APENAS para o mês de Setembro/2009, ficando o 0,66 cota como custo marginal da operação (dependendo da sua forma de enviar o dinheiro e qual seu banco, taxa mensal da conta e corretora podem ter ficados bem aproximados).

Nos meses 09,10,11 e 12 de 2009 foram compradas 270 cotas no total, média de 67,5 cotas por mês.

Em 2010 --- 795 cotas, com 66,25 cotas de média mensal.

Em 2011 --- 786 cotas, com 65,5 cotas de média mensal.

Em 2012 --- 703 cotas, com 58,58 cotas de média mensal.

Em 2013 --- 570 cotas, com 47,5 cotas de média mensal.

Em 2014 --- 495 cotas, com 41,25 cotas de média mensal.

Em 2015 ---- 357 cotas, com 29,75 cotas de média mensal (nota aqui a grave crise brasileira graças à Dilma, com o dólar saindo de 2,64 em Janeiro para 3,92 em Dezembro.

Em 2016 ---- 374 cotas, com 31,16 cotas de média mensal.

Em 2017 ---- 370 cotas, com média de 30 cotas mensais.

Em 2018 ---- 108 cotas, com média de 27 cotas mensais.

Total de cotas compradas desde o início: 4878.

Preço da cota em 16/04/2018 = U$ 54.32

Valor do patrimônio hoje em dólares: U$262,256Preço do dólar comercial para compra neste dia: U$1,70

Dividindo 3000/1,7 = U$1764,7

Cada cota do ETF custava U$25,33 nesta data. Então U$1764,7/25.33 = 69.66 cotas compradas em Setembro/2009.

ATENÇÃO: Em todos os meses arredondei o valor PRA BAIXO para compensar o custo de manter a conta no exterior e também da remessa do dinheiro para fora e a corretagem, considerei apenas a quantidade exata de cotas, então somei 69 cotas APENAS para o mês de Setembro/2009, ficando o 0,66 cota como custo marginal da operação (dependendo da sua forma de enviar o dinheiro e qual seu banco, taxa mensal da conta e corretora podem ter ficados bem aproximados).

Nos meses 09,10,11 e 12 de 2009 foram compradas 270 cotas no total, média de 67,5 cotas por mês.

Em 2010 --- 795 cotas, com 66,25 cotas de média mensal.

Em 2011 --- 786 cotas, com 65,5 cotas de média mensal.

Em 2012 --- 703 cotas, com 58,58 cotas de média mensal.

Em 2013 --- 570 cotas, com 47,5 cotas de média mensal.

Em 2014 --- 495 cotas, com 41,25 cotas de média mensal.

Em 2015 ---- 357 cotas, com 29,75 cotas de média mensal (nota aqui a grave crise brasileira graças à Dilma, com o dólar saindo de 2,64 em Janeiro para 3,92 em Dezembro.

Em 2016 ---- 374 cotas, com 31,16 cotas de média mensal.

Em 2017 ---- 370 cotas, com média de 30 cotas mensais.

Em 2018 ---- 108 cotas, com média de 27 cotas mensais.

Total de cotas compradas desde o início: 4878.

Preço da cota em 16/04/2018 = U$ 54.32

Valor do patrimônio hoje em reais: R$ 899.541,00

Comentários sobre o estudo:

Os anos de 2009-2010-2011 foram muito bons para quem comprou dólar ou investir no exterior, o dólar estava muito barato.

De 2012 pra 2013 a coisa piorou muito e depois seguiu piorando até o fim de 2016.

Em 2017 e 2018 apesar do preço do dólar ter ficado mais estável e dentro da paridade do câmbio com o real, a expressiva alta do SP500 fez com que se comprasse menos cotas do ativo.

Mesmo com muitas crises, guerras, câmbio ruim, etc. o trabalho, a poupança, o investimento regular, mensal, a despeito de cotação e etc assegurou um resultado muito bom num ativo seguro, barato e bem diversificado, com risco baixo num período de compras de oito anos e oito meses no total de 104 meses.

Ter 262 mil dólares investidos nos valores de hoje não é pra qualquer um. É preciso muita disciplina, persistência, paciência e abdicação para chegar num valor tão expressivo.

Grande abraço,

Frugal.

Ótima análise, esse ETF parece ser uma excelente forma de diversificar o patrimônio no exterior de forma segura e rentável. Eu particularmente não o conhecia, obrigado pela dica!

ResponderExcluirPara enriquecer o artigo, não sei se li rápido demais, mas senti falta de você especificar o montante investido (o principal), considerando a variação do dólar e do valor da cota em todos os meses, para se ter uma noção da valorização do patrimônio, ou seja o principal aplicado e o montante final (que você mostrou que é U$ 262k).

Abraços!

Entendi ministro, eu teria que ter somado todos os dolares em todos os meses e nao fiz isso. Seria legal que a BlackRocks fizesse um simulador de investimentos em ETFs pra gente pode brincar.

ExcluirO ativo subiu 59% em 8 anos e 8 meses.

Mas considerando a inflação americana do período acho que foi bem acima da inflação do dolar. Estimei um ganho real de 7% aa acima da inflação nos EUA, o que é incrível, e sem IR (bem melhor que ganhar 7% acima da inflacao no Brasil com um tesouro IPCA por exemplo e lastreado em R$).

Considerando todo o tempo do ativo

A intenção Ministro, não era saber da rentabilidade e sim do patrimônio final nesse momento do investimento, por isso que não calculei, eu tou mais focado em atingir um número X no patrimônio do que na rentabilidade. Talvez pra melhorar e arriscar ganhar mais pode-se comprar o EIMI junto com o IWDA e esperar pra ver o que acontece.

ExcluirMinistro, o montante investido é os 3k da primeira compra em setembro de 2009.

ExcluirFrugal, legal o estudo. Mas algo que não vi nele, e a rentabilidade, como se saiu?

Abraço!

Então Inglês, não calculei a rentabilidade.

ExcluirComo fiz um caso de BH nem pensei em calcular.

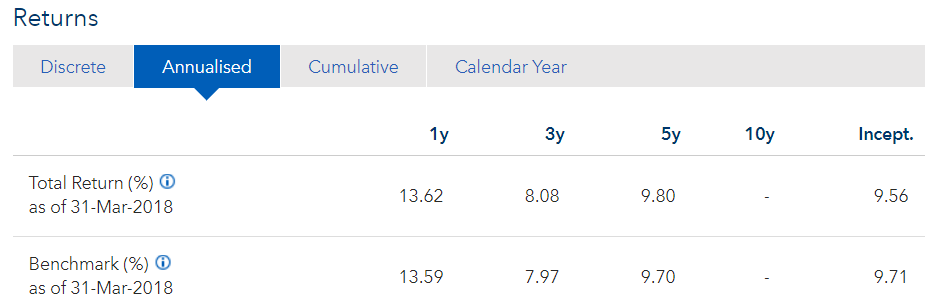

Tem os resultados anualizados, acumulados, e demais retornos do ETF na pagina dele na ishares UK.

Eu nem sei calcular a rentabilidade disso sinceramente, até pq tem a questão cambial também pra atrapalhar e como é colocado dinheiro todo mês comprando novas cotas fica um pouco complicado.

Não é colocar 10.000 ali e voltar 10 anos depois pra ver quanto tem.

Enfim, vamos pensar bem profundamente, a rentabilidade nesse caso importa mesmo? Se o objetivo é a IF?

O montante investido são R$3k mensais, corrigidos pela inflacao do ano pelo ipca, aumentando o valor do aporte apenas em Janeiro do outro ano.

ExcluirRealmente é bem complexo apurar a rentabilidade disso ai. Eu com minha modesta carteira no exterior sofro para comparar seu desempenho. Acredito até que nem devo fazer isso, pois são mundos diferentes não é?

ExcluirAs vezes penso se deveríamos comparar nossos investimentos no exterior com os daqui, para saber se está compensando, se estamos deixando de ganhar mais.

Mas acredito estar equivocado. O que pensa a respeito frugal?

Ingles, nao é pra comparar.

ExcluirCada investimento tem sua função, é como se fosse um time de futebol.

Vc não compara quantos gols o goleiro e o atacante de um mesmo time fazem numa temporada. A funcao do atacante é fazer gol, a função do goleiro é evitar gol.

A função do investimento no exterior é hedge cambial, diversificação, diminuir risco, ter reserva em moeda forte, poder emigrar um dia (com dinheiro lá fora já, uma especie de fundo de reserva), fugir do desgoverno brasileiro de quinto mundo e também investir em empresas gigantescas.

Investir 30-50 mil numa small cap como Grendene ou M Dias Branco é muito mais arriscado do que comprar o mesmo valor em Disney, mas tem quem queira.

Eu penso assim.

Olá Frugal, muito bom o estudo. Para enriquecer um pouco, você chegou a comparar investindo os mesmos valores em uma aplicação atrelada ao CDI qual seria o montante no final?

ResponderExcluirAinda não Anon, mas poderia fazer.

ExcluirO problema é que o CDI vence um dia, e com isso você vai pagar IR e ficar com um grande montante na mão, pra fazer o quê? Reinvestir de novo e pagar imposto de novo quando vencer de novo?

O bom do ganho nesse tipo de ETF é a perpetuidade e o não-pagamento de IR nunca, exceto se vc vender mais de R$35 mil num mês.

Abraço!

Muito bom o post Frugal. Já estava iniciando meus estudos para investimentos lá fora e isso veio em boa hora.

ResponderExcluirSobre o fundo e o mercado externo no geral, você não acha que tudo está um pouco esticado demais (preços)? Bem como em um "fechamento de ciclo", principalmente o mercado americano? Ou é do time #preçoNãoImporta?

Grande Além Mar, tem muita coisa curiosa sobre o SP500.

ExcluirAs métricas internas dele mudaram e não foi por acaso.

Com o pagamento de dividendos cada vez menor e uma maior recompra de ações a eficiência do índice tem aumentado bastante, de forma tal que comprar um SP500 na década de 80 com um CAPE de 16 era uma coisa e comprando hoje em dia com um CAPE de 25 pode ser melhor ou mesmo ser a mesma coisa.

O Damodaran explicou um pouco mais a fundo isso no blog dele que está aqui no meu blogroll, o Musing on Markets.

Mesmo assim o IWDA tem 40% do índice fora dos EUA.

Mas nada impede de vc pegar um ETF com um CAPE e um PB menor e ir comprando por fora pra fugir um pouco dos EUA, eu comprei Alemanha, Inglaterra, Australia/HK/Singapure pra fugir um pouco me baseando apenas no CAPE e no PB conforme já falei, se foi sorte não sei, mas tudo subiu muito depois que eu comprei.

O mundo vive uma situação estranha, a bolha dos bonds, bancos centrais pagando juros negativos, imprimindo dinheiro pra comprar ações e captando dinheiro pagando taxas negativas como é o caso do Japão. VocÊ também tem um título de renda fixa como um bond americano de longa duração com PL de 70! E mesmo assim chove dinheiro pra comprar isso.

Acredito que os governos nada mais são do que os testas de ferro das grandes corporações, por isso um ETF desse nunca vai ruir, pq elas que controlam a economia global.

Abraço!

Frugal, voltei aqui para te fazer um pedido:

ExcluirDesativa o plugin QUICKADSENSE no teu site .NET, assim eu posso ter acesso a esse e outros conteúdos que você fez lá (http://frugalsimple.net/como-abrir-uma-conta-no-bb-americas-a-distancia/) sobre investir lá fora.

Continuo minha busca por informações e caminhos para investir mais pesado lá fora e seu conteúdo vem ajudando muito. Grato demais a você e outras referencias na Finansfera!

Frugal, você compra esse ETF através de qual corretora? American Brokers?

ResponderExcluirOPa Susse, blz?

ExcluirEnvio dinheiro para o BB americas e de lá para a minha corretora, a Interactive Brokers. Abraço!

Olá Frugal, tudo certo?!

ExcluirMe identifico demais com seus planos penso em algo assim também p minha família. Em tempo,tenho uma conta lá no Interactive Brokers também , vce compra esse ETF em qual bolsa (Londres?) e qual moeda ?

Parabéns pelo blog

Forte abraço

Carlos H

Bacana Carlos! Muita gente passa aqui e diz que está adotando essa estrategia.

ExcluirEh pela bolsa de londres sim, vc vai ter o SWDA em libras ou o IWDA em dolar. IWDA é mais tranquilo. O ativo é o mesmo!

Abraço!

Excelente Frugal!

ResponderExcluirExatamente o tipo de análise que estou querendo compilar para mostrar as pessoas casos em que investir no exterior é muito bom.

Eu tenho o EIMI também. Como você citou, eu ampliei o mercado e entrei em emergentes, assim a carteira tem mais riscos mas saí do mercado americano.

Outro ponto a considerar é a isenção de imposto de renda no Brasil até o valor de 35k. Ainda há muita discussão se o ETF entra ou não, de qualquer maneira o governo nem vai ficar sabendo se você vendeu ETF sendo menos de 35k por mês.

Realmente uma comparação com o CDI seria uma boa, neste caso deveria pegar um CDB de 5 anos e depois reinvestir no próprio por mais 5 anos. Problema aqui é que os títulos de 5 anos hoje não possuem a mesma taxa de 5 anos de antigamente, ou seja, só aí já dá pra perceber que é mais desvantajoso, sem contar com a valorização do dólar.

Vou tentar fazer um estudo parecido com alguma Stock. A intenção é mostrar essa evolução toda. Tem gente que nunca acredita que vai ter 262k dólares mas tem 3k reais por mês então é só começar a investir.

Abraço!

É isso ae BP!

ExcluirVc poderia complementar o meu estudo adicionando 50% de eimi ou um sp500 por exemplo, ficaria legal.

O tempo opera milagres.

Abraço!

Vou tentar fazer com o EIMI.

ExcluirFala Frugal, gosto muito de seus artigos, parabéns. Cara, uma duvida, a partir de qual aporte mensal (R$) vale a pena partir para este tipo de investimento?

ResponderExcluirOpa Paulo, blz?

ExcluirPrimeiramente acho que depende do seu patrimonio atual no Brasil. O ideal é cortar gastos, juntar um fundo de segurança por aqui mesmo, uma reserva de emergencia na poupança, investir em renda fixa por aqui, ações e fiis.

Depois disso pode-se pensar em partir para o exterior, levando em conta o custo mensal do banco + corretora (eu pago 22 dolares somando esses dois).

No meu esquema do BB americas eu posso comprar e fazer remessa em qualquer valor pq nao pago taxas, exceto imposto e apenas 2 centavos de spread no preço do dolar comercial.

Se o aporte ficar pequeno pode-se juntar dois meses e mandar de uma vez. O pessoal usa mt o transferwise também.

As bolsas mundiais tiveram valorização nos últimos anos e estão em sua máxima histórica. A grande questão é se vale a pena investir agora neste tipo de ETF, pois me parece que as bolsas entrarão num viés de baixa.

ResponderExcluirÉ amigo, já faz uns 3 anos que escuto isso.

ExcluirAchando que esse etf específico esta esticado, pode-se procurar outro como o EIMI, o CPXJ, ou mesmo um ETF de um país só como Suecia, Alemanha ou UK.

O que importa é continuar comprando sempre e não girar patrimônio. Pelo estudo, o investidor ganhou muito no câmbio também.

Excelente post! Algum novo Guia de como investir no exterior? Não consigo recordar quem tinha um passo a passo didático.

ResponderExcluirJJ estou iniciando uma área no blog onde comentarei os passos para investir no exterior. Fique ligado por lá que em breve já deve sair o índice dos posts.

ExcluirJJ tem meus próprios posts antigos sobre o BB americas, interactive brokers, investir em etfs no exterior e etc... Tem muito material aqui no meu blog mesmo.

ExcluirOutro bom é o do Viver de Dividendos (embora ele tenha outra estratégia bem diferente), o cabeça de bogle, o bp milhão, o executivo pobre, viver de renda tb vai começar a postar mais sobre isso.

Frugal, há um erro em ETFS que vc simplesmente desconsidera. Eles investem em empresas ruins, ou seja, parte do seu capital está simplesmente indo para o lixo. Será que essas centenas de empresas do indice são todas boas ou possui lixo no meio?

ResponderExcluirNo Brasil sim Beta, nao compensa.

ExcluirNo exterior, comprando mil empresas, vai vir lixo no meio sim, mas ele vai ser 0,001% do ETF. As vantagens fiscais e tributárias do ETF com certeza compensam isso, além da economia de tempo e estudo.

Vc aguentaria montar e acompanhar uma carteira no exterior com 75 empresas?É muito balanço pra ler e muito fluxo de caixa pra acompanhar, eu prefiro comprar o ETF e ficar em paz, as horas que a gente perderia montando uma carteira de empresas tem um custo também lembre-se, e tb morando no Brasil, por mais que vc leia muito, não vai conhecer de fato algumas empresas.

Pelos livros do Bogle e varios outros artigos, o investimento passivo em indice bate vários fundos geridos por profissionais e muitas carteiras de investidores individuais. }

Pra montar carteira no exterior e ganhar de um ETF no longo prazo só se vc for um Peter Lynch.

Boa tarde Frugal, ouviste falar do deemed disposal lá na Irlanda, que prevê o pagamento de imposto a cada 8 anos, sabes se não residentes também estão sujeitos a isso?

ResponderExcluirEsse imposto não afeta os brasileiros.

ExcluirFrugal segue o link do que me refiro no post anterior

ResponderExcluirhttps://www.irishtimes.com/business/personal-finance/don-t-invest-in-an-etf-until-you-understand-the-tax-1.3421331

Olá Frugal, obrigadíssimo pelas dicas. Tenho conta na Interactive Brokers faz mais de ano e gosto muito dela. Invisto em ações específicas e talvez comece a investir em ETFs, como a IWDA. Uma dúvida operacional: quando busco por IWDA no app da IB, há duas opções: IWDA AEB e IWDA LSE ETF; e para cada uma dessas opções há as opções Stock e CFD. Qual você compra? Obrigado, um abraço.

ResponderExcluirOlá MG,

ExcluirFrugal anda sumido, não sei se ele vai te responder mas a opção do ETF é a LSE ETF.

A IB é muito boa mesmo, tem alguns posts sobre ela no blog bpmilhao. Confere lá.

Abraço.

Olá BP Milhão, valeu demais pela informação. Só mais um detalhe: stock ou CFD? Vou dar uma olhada seu blog sim, são poucos os que escrevem sobre investimento no exterior.

ExcluirObrigado,

Abraço!